「とりあえずExcel」だといつかは破綻!? 長期的なSX視点をもって非財務情報を管理するポイント

第2回:非財務情報管理システム導入のために、IT担当者が理解すべき基礎知識

2027年3月期より順次義務化される有価証券報告書でのサステナビリティ情報開示。各企業は、開示対応だけでなく、企業成長を見据えたSX(サステナビリティ・トランスフォーメーション)の実現が求められます。多様なサステナビリティ情報について、質と正確性を担保しつつ、これまで以上に短時間で回収することは簡単なことではありません。開示すべき情報の全体像を理解し、自社にとって最適なシステムの導入が求められます。本稿では、IT部門が情報収集システム構築の際に前提となるノウハウを解説します。

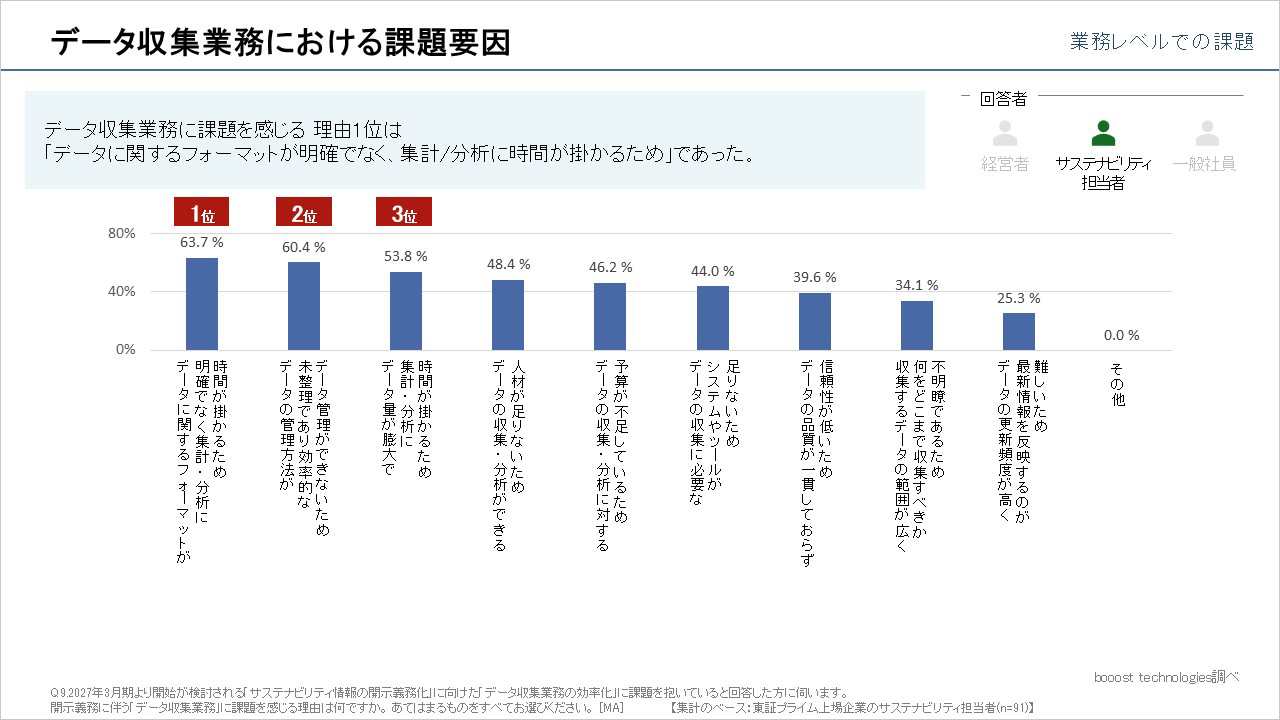

データ収集業務の課題要因、1位はデータフォーマットの不明確さ

booost technologiesは2024年11月、東証プライム上場企業の経営者やサステナビリティ担当者、一般社員を対象にSX推進に関する調査を実施。それによると、約9割のサステナビリティ担当者が、データ収集業務に課題を感じているとの結果になりました。

課題感の原因を紐解くと、「データに関するフォーマットが明確でなく、集計・分析に時間が掛かるため」が60%以上を占め、次いで「データの管理方法が未整理であり効率的なデータ管理ができないため」「データ量が膨大で集計・分析に時間が掛かるため」と続きます。データ収集業務においては、まずフォーマットや管理方法などの基盤を整備したうえで、データ収集体制の効率化が求められています。

SSBJだけではない、グローバル企業が準拠すべき基準や法律

そもそも、汎用的かつ一律で導入可能なサステナビリティ情報収集・開示システムは、存在しません。扱う情報が多様であることに加え、業種・業態ごとに考慮すべき点が異なり、経営戦略次第で取り扱うべき項目や細かさが変わるからです。各社は世の中から求められるサステナビリティ情報の全容を把握し、自社の現在地、中・長期の経営計画、投資対効果を加味し、最適な体制・システムを検討しなければなりません。

日本における開示対象項目はサステナビリティ基準委員会(SSBJ)の定める開示基準がベースとなります。しかし、グローバル企業においては同基準だけでは不十分です。EU加盟国に進出済みのグローバル企業の場合、サステナビリティ開示規制「Corporate Sustainability Reporting Directive(CSRD)」、その具体的な報告項目や内容である「European Sustainability Reporting Standards(ESRS)」を理解し、該当情報の収集・管理が必要です。加えて、サステナビリティ情報を開示する際の国際基準「International Sustainability Standards Board(ISSB)」への対応も欠かせません。

厄介なのは、存在する複数基準のうち「これを満たせばすべてクリアできる」という基準が存在しないことです。いずれの基準もカバー範囲が微妙にズレているため、結局のところグローバル企業は、複数基準のすべてに対応する情報収集・管理システムの独自の構築が求められています。

さらに、開示義務化への対応、その先のSXまで見据えたデータ収集体制を整えるには、開示内容の把握だけでは不十分です。たとえば、Fitch Solutions社が発表する「ESG Relevance Scores(ESG関連度スコア)」でのハイスコアを追求するには、追加で約300項目の管理が必要になります。グローバル企業であれば各国の法令準拠をはじめ、環境・人権関連の法律もチェックしなければなりません。

開示指標決定のためには、先に挙げた様々な基準を理解し、各国固有の制限も把握することが前提です。そのうえで、グループ各社の現状や方針に照らし、各項目の扱いを戦略的に考える必要があります。

会員登録無料すると、続きをお読みいただけます

この記事は参考になりましたか?

- 迫る「サステナビリティ情報開示の義務化」にIT部門が果たすべき役割連載記事一覧

-

- 3月にSSBJが発表した「サステナビリティ開示基準」で何が変わる?──ポイントは早さ・広さ...

- 「とりあえずExcel」だといつかは破綻!? 長期的なSX視点をもって非財務情報を管理する...

- もう後回しにできない!早ければ1年後に迫る「サステナ情報開示義務化」に向けて、今からスター...

- この記事の著者

-

高塚 智敬(タカツカ ノリヒロ)

booost technologies株式会社 取締役CTO株式会社NTTデータにてシニアプロジェクトマネージャとして多数のプロジェクトをリード。国の基幹システム構築(予算20億規模)などをコンサルティングからサービス開始・運用まで担当。その他、東大や京大等とのAI共同研究やNTTG連携を推進。デー...

※プロフィールは、執筆時点、または直近の記事の寄稿時点での内容です

この記事は参考になりましたか?

この記事をシェア