2016年第4四半期は前年同期比16.9%増の3,390万台

2016年第4四半期の世界のウェアラブルデバイス出荷台数は、前年同期比16.9%増の3,390万台となり、調査開始以来最高を記録した。また、2016年通年では1億240万台で、市場は25%の成長を示したが、これは新たなベンダーが市場に参入したこと、そしてこれまでトップを走ってきたベンダーが製品ラインアップを更新したことによるもの。

ウェアラブルデバイスは、市場形成の初期段階で、サードパーティー製アプリケーションを実行できる「スマート・ウェアラブル」と、同機能を有しない「ベーシック・ウェアラブル」に分かれた。しかし、スマート・ウェアラブルにおいては、機能の追加や技術の進歩にもかかわらず、その有用性と必要性はこれまでにないほど疑問視されているのが現状だ。

過去数か月の間にWatch OSとAndroid Wearという2つの主要なプラットフォームがフィットネスおよびヘルスケア分野での利用に舵を切ったことは偶然ではなく、これらの分野がユーザーにとって「刺さる」唯一のユースケースだからだ。その結果、サードパーティーのアプリを利用できるという機能は背景に退くことになった。

「他のテクノロジー市場と同様、ウェアラブルデバイス市場も日々変化している」と米国IDC ウェアラブルデバイスチーム リサーチマネージャーのレイモン・リャマス氏は述べている。「ベーシック・ウェアラブルは、万歩計のような単機能デバイスとしてスタートし、健康管理機能やフィットネス機能をスマートフォンに通知するという機能を取り込みながら多目的ウェアラブルデバイスに変身している。それはスマートウォッチとベーシック・ウェアラブルの境界線を曖昧にするのに十分な進歩であり、第一世代のスマートウォッチと甲乙つけがたいほどの完成度に到達している」とも述べている。

「その一方、スマート・ウェアラブルも進化している」とリャマス氏は続ける。「ヘルスケアとフィットネス用途は依然として重要なフォーカスエリアだが、これらのデバイスが携帯電話ネットワークに接続されれば、スマート・ウェアラブルならではのアプリケーションや通信機能が利用できるようになると我々は期待している」とも述べている。

2016年はウェアラブルの可能性がより豊かなものであることが証明

上位5ベンダーより下位のグループには、フォッシルなどファッション領域で注目を集める企業や、BBKやLi-Ning(李寧)などの新規参入組が多く存在し、ウェアラブル市場のニッチセグメントで成功を収めている。フォッシルの製品は、高級ファッション製品のようにも見受けられる。BBKは子供見守りデバイス、Li-Ningは歩数計搭載シューズを主たる領域としている。

「さまざまな業種の、さまざまな強みを持つ数多くのベンダーが新規参入したことにより、ウェアラブル市場は活況を維持すると予測される」と米国IDC Mobile Device Trackers シニアリサーチアナリストのジテシュ・ウブラニ氏は述べている。

「テクノロジーが背景に退くにつれ、ハイブリッドウォッチやフィットネストラッキング機能を搭載したファッションアクセサリーが注目を集め始めている。『ファッショナブル』な外観が、1人の消費者に複数のウェアラブルデバイスを購入させることを可能にしている。しかし、より重要なのは、消費者のアクティビティの裏側で収集される大量のデータを利用することで、ベンダーが実用的なインサイトを消費者に提供できるようになることであろう」とも述べている。

2016年はリストバンド型だけでなく、耳に掛けるタイプなど、ウェアラブルの可能性がより豊かなものであることが証明された。この耳掛け型のデバイスは本四半期、初めて全出荷量の1%を超えた。そして、センサー搭載型のウェアも2016年通年で1%を超えた。これらの値により、僅かではあるが2017年にはより多くのデバイスの登場が期待される。

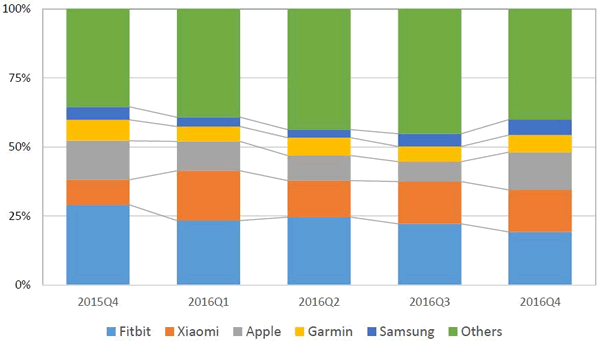

トップ5ベンダーの動向――Fitbitが主導的地位を維持

Fitbitは、2016年の第4四半期と通年の両方で主導的地位を維持した。しかしながら、同社が依然として注力していた市場である米国ではフィットネス・トラッカー市場が急速に飽和状態に近づいたため、これまでにない出荷台数の減少に見舞われた。Fitbitは世界の他の地域で成長を続けているとはいえ、低コストの競合が同社の市場シェアを侵蝕している点が課題となっている。

Xiaomi(シャオミ)は、著しい成長を続け、トップベンダーのFitbitに肉薄した。スマートフォンなどの他の製品ラインと同様に、同社は低コスト戦略に力点を置いているが、価格がやや高い心拍数モニター搭載モデルを投入することで、より高めの価格帯にシフトしようとしている。しかし、Xiaomiが中国の国境を越えて事業を展開するには、各国の事情に対する知見とブランドの認知が課題となっている。

アップルのApple Watch Series 1とSeries 2は、ウェアラブル市場でこれまでにない見事な成功を収め、2016年第4四半期は最高の四半期となった。エントリーモデルの価格を低く設定したこと、全面的に改良されたユーザーインターフェース、そしてSeries 2にはGPSが搭載されたこともあり、アップルのウェアラブル市場におけるプレゼンスは向上した。同社はコンシューマー市場で関心を集めるための製品のリターゲットに成功した数少ない企業の1つであり、今後はいかにして商用セグメントに入り込んでいくかが問われている。

Garmin(ガーミン)は、2016年第4四半期、前年同期比マイナス4.0%の僅かな減少となった。しかしながら、同社の製品の平均小売価格は前年同期の200ドル以下から、今期は258ドルへと大幅に引き上げることに成功した。同社は熱心なフィットネス愛好者への製品の提供を行い始めたが、これらのフィットネス愛好者がシンプルなフィットネス・トラッカーを卒業し、同社がFenixラインで提供するより高価なスポーツウォッチを購入し始めたこともあり、この戦略は成功を収めた。CES 2017で同社が発表したFenix 5は、これまでにない小型サイズがより幅広い消費者にアピールするであろうと強く期待されている。

トップ5を締めくくるのは、2つの新しいモデル(Gear S3 ClassicとFrontier)を投入したサムスンになる。同社は携帯電話機能を搭載したモデルを擁する、唯一の主要企業だ。サムスンの腕時計のLTE接続機能は、スマートフォンとの接続を必要としないという点が重要な差別化要因となっている。またそれにより、同社の腕時計を宣伝する新たなチャネルとして携帯電話ショップが加わることになった点も重要であると言える。時計以外の製品群にはGear Fit2とIcon Xがあるが、スマートフォンバンドル分を差し引いても、これらの出荷台数は予想を下回る結果となった。

今回の発表は、IDCが発行した「IDC Worldwide Quarterly Wearable Device Tracker 2016Q4」にその詳細が報告されている。IDC Trackerは、IDC独自の調査手法に基づきICT製品・サービスの市場規模・ベンダーシェアの実績や市場予測を定期的に提供するデータベース製品。

この記事は参考になりましたか?

- 関連リンク

- この記事の著者

-

EnterpriseZine編集部(エンタープライズジン ヘンシュウブ)

「EnterpriseZine」(エンタープライズジン)は、翔泳社が運営する企業のIT活用とビジネス成長を支援するITリーダー向け専門メディアです。データテクノロジー/情報セキュリティの最新動向を中心に、企業ITに関する多様な情報をお届けしています。

※プロフィールは、執筆時点、または直近の記事の寄稿時点での内容です

この記事は参考になりましたか?

この記事をシェア