x86サーバーとメインフレームのプラス成長が市場を牽引

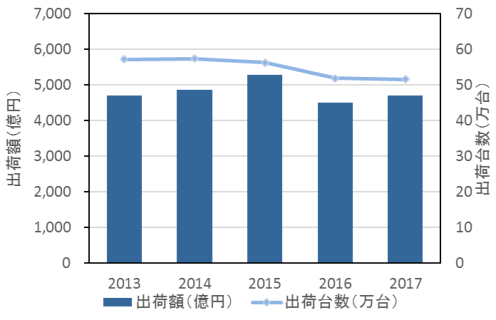

2017年の国内サーバー市場は、2年ぶりに前年比プラス成長となった。全サーバー出荷額の約7割を占めるx86サーバーの出荷額が、2年ぶりに前年比プラス成長となったこと、メインフレームの出荷額が、4年ぶりに前年比プラス成長になったことが要因となっている。

x86サーバーの出荷額は、前年比5.3%増の3,579億円。クラウドサービスベンダーや企業のデータセンター向けのサーバー出荷が好調だった。クラウドサービスベンダーへのサーバー出荷が増加しているのは、ユーザー企業で、コンピュート処理をクラウドサービスに代替するケースが増加していることが背景にある。

なお、クラウドサービスベンダーを主な出荷先とするODM Directの出荷額は、前年比45.1%増の468億円だった。ODM Directを除いたx86サーバーの出荷額は、前年比1.1%増の3,111億円であった。企業のデータセンターに設置されることが多い2ソケット・ラックマウント・サーバーの出荷が好調だった。メインフレームの出荷額は、前年比12.3%増の763億円だった。前年は、更新需要が一巡し2桁のマイナス成長となったが、2017年は、金融、官公庁、製造の基幹系システムの更新需要があり2桁のプラス成長となった。

その他のサーバーは、前年比14.9%減の356億円だった。ミッションクリティカル用途などの更新需要はあったものの、更新を機に、機器のダウンサイジング、x86アーキテクチャやクラウドサービスへの移行、もしくは、これらの検討のために更新時期を延伸したことなどが、マイナス成長の要因であったとIDCはみている。

IDC Japan エンタープライズインフラストラクチャ リサーチマネージャーの下河邊雅行氏は「クラウドサービスの台頭で、コンピュート処理の選択の幅が広くなってきている。ITベンダーは、サーバーの機器更改提案に加えて、ハイブリッドクラウドやマルチクラウドも視野に入れた、顧客にとって最適なコンピューティング環境を提案していく必要がある。そして、その提案活動を通じて、顧客の中に潜在するニューワークロードを掘り起こし、新しいコンピュート処理ニーズを顕在化させ、サーバーの新規需要を創出することで、自社の売上拡大を図ることが重要である」と述べている。

出荷額では富士通、出荷台数ではNECが首位

ベンダー別の出荷額では、富士通が首位を獲得。メインフレームは、金融での更新需要が貢献し、2桁のプラス成長だった。x86サーバーは、前年の大口案件の反動などでマイナス成長、その他のサーバーは、2桁のマイナス成長だった。

2位は、NEC。x86サーバーは、前年の大口案件の反動でマイナス成長。メインフレームとその他のサーバーは、2桁のマイナス成長だった。

3位は、日本ヒューレット・パッカード(HPE)だった。x86サーバーは、クラウドサービスベンダーや企業のデータセンター向けの大口案件などで、2桁のプラス成長。その他のサーバーはマイナス成長だった。

4位は、前年から順位を1つ上げたIBM。メインフレームは、金融、製造での更新需要が貢献し、2桁のプラス成長になった。その他のサーバーは、2桁のマイナス成長。5位は、デルで、企業のデータセンター向けの大口案件などで、2桁のプラス成長だった。

出荷台数においては、NECが首位を獲得した。富士通が2位、3位以下は、HPE、デル、日立製作所の順。なお、ODM Directの出荷台数は前年比、33.7%のプラス成長となり、3位のHPEに次ぐ規模だった。

なお、「x86サーバー」は、x86アーキテクチャのプロセッサーを採用しWindows、Linuxなどオープン系のOSを搭載したサーバーを指し、Itaniumプロセッサー搭載サーバーやベンダー独自OSを搭載したサーバーはx86サーバーに含めない。また、「x86サーバー」と「メインフレーム」以外のサーバーを「その他のサーバー」として記載している。

今回の発表は、IDCが発行した「国内サーバー市場 2018年~2022年の予測:2017年第4四半期」にその詳細が掲載されている。

この記事は参考になりましたか?

- 関連リンク

- この記事の著者

-

EnterpriseZine編集部(エンタープライズジン ヘンシュウブ)

「EnterpriseZine」(エンタープライズジン)は、翔泳社が運営する企業のIT活用とビジネス成長を支援するITリーダー向け専門メディアです。データテクノロジー/情報セキュリティの最新動向を中心に、企業ITに関する多様な情報をお届けしています。

※プロフィールは、執筆時点、または直近の記事の寄稿時点での内容です

この記事は参考になりましたか?

この記事をシェア